Аудит

Что такое аудит?

Мнение аудиторской организации о достоверности бухгалтерской (финансовой) отчетности аудируемого лица выражается в Аудиторском заключении - официальном документе, предназначенном для пользователей бухгалтерской (финансовой) отчетности.

Зачем нужен аудит?

В современных условиях аудит бухгалтерской отчетности стал обычной практикой и неотъемлемым инструментом повышения эффективности бизнеса.Бухгалтерская отчетность является своеобразным языком бизнеса, основным источником сведений о финансовом и имущественном положении компании.

Бухгалтерская отчетность - это информация, на основе которой заинтересованные пользователи могут принимать правильные решения.

Для того чтобы информация была полноценной, пользователь должен быть уверен в достоверности данных бухгалтерской отчетности.

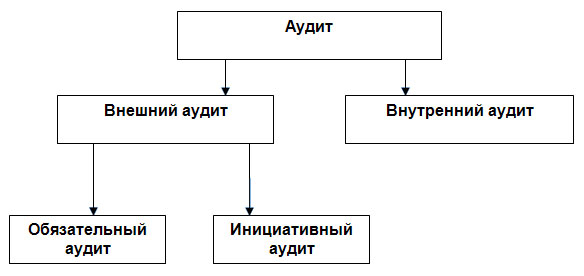

Виды аудита

Сравнительный анализ внешнего и внутреннего аудита

| Объект анализа | Внешний аудит | Внутренний аудит |

|---|---|---|

| Исполнитель работ | Аудиторская организация | Служба внутреннего аудита |

| Заинтересованные пользователи | Собственники Компании. Инвесторы. Кредиторы (кредитные организации, лизинговые компании и т.д.). Государственные органы (ИФНС). Менеджмент Компании |

Собственники Компании. Менеджмент Компании. Инвесторы |

| Объект аудита | Бухгалтерская (финансовая) отчетность Компании. | Все области финансово-хозяйственной деятельности Компании, в т.ч. система внутреннего контроля |

| Цели аудита | Выражение мнения о достоверности бухгалтерской (финансовой) отчетности Компании | повышение эффективности процедур внутреннего контроля и деятельности Компании в целом |

| Нормативное обеспечение | Закон об аудиторской деятельности; Федеральные правила (стандарты) аудиторской деятельности; правила (стандарты) аудиторской деятельности, разрабатываемые саморегулируемыми аудиторскими организациями; Внутрифирменные стандарты аудиторской деятельности |

внутрифирменные стандарты |

Обязательный аудит

В соответствии с Федеральным законом от 30 декабря 2008 г. N307-ФЗ "Об аудиторской деятельности" обязательный аудит проводится ежегодно в случаях:- организация имеет организационно-правовую форму открытого акционерного общества;

- ценные бумаги организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

- организация является кредитной организацией;

- организация является бюро кредитных историй;

- организация является профессиональным участником рынка ценных бумаг;

- организация является страховой организацией;

- организация является клиринговой;

- организация является обществом взаимного страхования;

- организация является товарной, валютной или фондовой биржей;

- организация является негосударственным пенсионным или иным фондом;

- организация является акционерным инвестиционным фондом;

- организация является управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

- объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей;

- организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения) представляет и (или) публикует сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

- в иных случаях, установленных федеральными законами;

Инициативный аудит

В последние годы все больше организаций, не подлежащих обязательному аудиту, осознают необходимость проведения инициативного аудита.Инициативный аудит проводится по желанию (заказу) собственников (участников, акционеров), исполнительного органа аудируемого лица, например, в случаях:

- Смены собственника, руководителя организации, главного бухгалтера.

- Заключения определенных договоров, например, кредитных договоров, лизинговых соглашений и т.п.

- Привлечения инвестиций.

- Наличия фактов хищений, злоупотреблений в компании.

- Предстоящих выездных налоговых проверок.

- В случаях реорганизации компаний (слияния, присоединения и т.п.).

- Проверки эффективности менеджмента организации.

При проведении аудита мы руководствуемся следующими принципами поведения:

- честность;

- объективность;

- профессиональная компетентность и должная тщательность;

- конфиденциальность;

- профессиональность поведения.

По результатам обязательного и инициативного аудита предоставляется:

- Аудиторское заключение - официальный документ, содержащий мнение о достоверности бухгалтерской (финансовой) отчетности. Документ предназначен для широкого круга пользователей отчетности, в т.ч. для налоговых органов.

- Отчет по итогам проведения аудита – документ, содержащий информацию о выявленных в ходе аудита нарушениях. Документ предназначен для внутреннего использования (для собственников, генерального директора и т.п.)

Выбирая нас в качестве Аудитора, можете быть уверены в объективности выводов и суждений, основанных на знании законодательства, опыте и профессионализме.

ЗАКАЖИТЕ БЕСПЛАТНЫЙ ВЫЕЗД АУДИТОРА прямо сейчас!или заполните Лист экспертизы на проведение аудиторской проверки и отправьте нам по электронной почте info@p2s.ru.

НАШИ ЗНАНИЯ – НА ПУТИ К ВАШЕМУ УСПЕХУ!

Мы рады видеть Вас среди наших партнеров и клиентов!

Телефон в Санкт-Петербурге:

+7 (812) 336-63-81.

Также Вы можете связаться с нами online или написать нам по электронной почте info@p2s.ru.